加杠杆的股票

加杠杆的股票

證券時報記者 孫翔峰

對於火熱許久的人工智能(AI)板塊,市場情緒有了微妙變化。

不久前,電影《大空頭》原型人物、著名投資人邁克爾·伯裏(Michael Burry)在社交平台發帖,指控美國主要科技公司通過會計操作“虛增AI繁榮期利潤”,並披露自己已針對部分AI熱門股布局空頭頭寸。另外,橋水基金大幅減持英偉達等AI產業股票也讓市場的擔憂有所加劇。剛剛過去的11月份,英偉達市值跌去了6000億美元,一場關於“AI泡沫”的討論甚囂塵上。

一邊是科技巨頭規劃高達萬億美元的資本“軍備競賽”,另一邊卻是多數企業暫難憑借AI實現立竿見影的利潤增長。這種巨大的落差,讓投資者不禁追問——這場技術革命的商業回報,究竟何時才能兌現?

為此,證券時報記者近日采訪了多位券商首席分析師。他們普遍認為,當前AI產業遠未達到全麵泡沫的階段,科技巨頭的投資大多源於自身強勁的造血能力,大模型的商業化進程正以前所未有的速度推進,真實矛盾仍是算力短缺而非過剩。上遊硬件的稀缺、中遊模型的生態化與差異化、下遊應用的商業閉環,都在不斷強化整個AI經濟的可持續性。對於投資者而言,保持樂觀預期並在細分賽道中進行結構化配置,將有機會在這一技術紅利周期中獲取可觀的長期回報。

AI產業泛起“泡沫論”

“9月之後,市場出現了Agent 2025發展不及預期的論調,並對部分企業激進的資本支出表露了謹慎態度。10~11月期間,邁克爾·伯裏等釋放了較有影響力的看空觀點,進一步加劇了市場的擔憂。一些機構投資者選擇獲利了結,比如橋水基金大幅減持英偉達等AI概念股,彼得·蒂爾旗下基金則清倉了英偉達,軟銀集團也出售了所持英偉達股票。這些動向表明,部分投資者認為當前AI估值已充分反映了未來增長的預期。”談及近期市場上傳播甚廣的“AI泡沫論”,申萬宏源研究總經理助理、TMT首席分析師劉洋對證券時報記者表示。

興業證券受訪人士在接受證券時報記者采訪時,也表達了類似看法。他認為,近期針對AI產業泡沫化的討論明顯升溫,核心可歸納於幾個維度:首先是擔憂資本市場表現與價值脫節。全球科技巨頭掀起的AI“軍備競賽”已顯現白熱化特征——2025~2027年頭部企業AI基建的資本開支將達1.4萬億美元,2025年全球相關支出就超4000億美元。不過,近八成部署AI的企業暫時還未能實現淨利潤提升,難免引發市場對AI投資回報率的質疑。其次是擔憂市場結構失衡的脆弱性。當前,AI行情高度依賴少數龍頭,美股形成“七姐妹”的支配格局——這也讓市場擔心,一旦龍頭企業盈利不及預期,整個板塊將麵臨估值回調壓力。最後是擔憂宏觀環境與政策波動的不確定性。當前市場密切關注美聯儲政策動向,擔憂高利率環境加劇企業融資的壓力。

“我們認為,核心的擔憂是AI產業是否能形成上下遊產業鏈的完整閉環,即應用端落地變現是否能跑通商業模式,實現規模化的持續性收入和現金流,從而反哺上遊海量的資本開支。如果暫時不能,那麼巨頭AI的CAPEX/EBITDA比值、負債率提升能維係多久,債務是否有違約風險?”國金證券計算機首席分析師孟燦對證券時報記者表示。

產業遠未達到全麵泡沫

雖然投資者的擔憂很多,但是接受證券時報記者采訪的券商分析師普遍認為,當前AI產業暫未出現明顯泡沫化。

孟燦表示,從投資資金來源看,北美四大CSP(穀歌、Meta、微軟、亞馬遜)CAPEX主要來自自身盈利,且收入受益於AI增速重啟加速,盈利能力也未見明顯承壓,CAPEX/EBITDA比例較曆史極值仍有差距,現金流、負債率等指標均未見明顯惡化。“對於Oracle、CoreWeave等企業,我們認為需要密切關注模型廠的收入變化,以及美國融資環境的變化。”

孟燦認為,目前AI的To B商業模式逐漸形成閉環,雲廠商雲業務受益AI增長加速,工業類部分龍頭企業如台積電、UPS、沃爾瑪等已經開始使用AI提升生產效率,有望帶動更多企業采用AI。模型廠收入增長迅速,OpenAI今年有望達到130億美元。未來,消費電子端側創新有望帶動更多To C的AI應用。另外,美國對AI企業融資具有高度熱情,2025年2月Anthropic融資時估值已經提升至615億美元,2025年9月更是提升至1830億美元。在股價層麵,相較於互聯網泡沫時期,當前主要AI企業的股價上漲主要來自每股收益(EPS)驅動,目前美股一線及主要二線AI標的的動態PE仍低於2024年時的高點。

興業證券受訪人士也認為,當前AI產業暫未出現明顯的泡沫化,且重點領域均有較強的基本麵支撐。今年以來,光模塊及配套產業鏈標的的股價出現翻倍並創下曆史新高,部分AI概念股甚至錄得了數倍漲幅,但光模塊行業龍頭公司的估值基本處於15~20倍合理偏保守的區間內波動。

從包括盈利質量在內的幾個關鍵變量來看,整個AI板塊也暫未出現明顯的“係統性泡沫”。大模型仍在持續進步,敘事空間廣闊。目前,AI已在To B與To C兩端實現了快速商業化,不再依賴純融資驅動。截至2025年10月,ChatGPT付費用戶達3500萬,OpenAI年化收入約130億美元。

同時,AI行業目前並不存在類似能使算力需求在短期內大幅下降的底層技術,算力短缺而非過剩是行業的真實矛盾,並未觸發類似光纖時代“需求消失型”的技術衝擊。

此外,貨幣寬鬆有望持續,AI融資結構遠較互聯網時代穩健。當前,美國就業放緩、財政擴張、政策偏向寬鬆,使科技周期短期內暫未明顯出現宏觀流動性的“強硬中斷”。

“從全球視角來看,各國AI產業發展基礎與環境差異顯著,泡沫化風險不可一概而論。不過,適度的高估值與激進的市場需求,客觀上有利於形成研發投入循環,加速技術創新突破,同時也為中國AI企業出海創造了更廣闊的市場空間,這反而在一定程度上降低了全球AI產業全麵泡沫化的概率。”劉洋對證券時報記者表示。

下遊應用環節未來投資機會最多

隨著AI產業發展不斷深入,不同產業鏈的估值和空間都在發生巨大的變化,下遊應用可能成為性價比最高的部分。

“下遊應用是目前被市場低估、但未來潛在回報最高的環節。”興業證券受訪人士對證券時報記者表示,過去一年,應用端更多停留在文本問答和基礎辦公助手的階段,但2025年以後,隨著成本下降與性能提升,AI將在B端垂直場景、企業流程自動化以及麵向消費者的實時交互中展現巨大的商業潛力。尤其在金融、製造、醫療等領域,AI解決方案可以直接對運營效率、風險管理乃至收入結構產生可量化的改善。此外,具備原創數據資源和行業知識庫的應用公司,可以在模型切換和技術迭代中保持穩定的護城河,未來值得長期配置。

孟燦也表示,從業績兌現度、景氣度等維度看,當下投資集中在上遊環節有其合理性;從長遠角度看,AI產業鏈閉環需要下遊應用落地變現。因此,如果看好AI閉環,預計下遊應用環節未來會出現最多的投資機會,可類比當年的互聯網、移動互聯網。

劉洋稱:“隨著上遊硬件產能逐步釋放與技術成本下降,下遊應用的投資性價比持續提升。AI在各行業的滲透融合正創造全新的需求場景,從消費端的智能服務到工業端的生產優化,應用層企業直接承接市場需求,其商業模式更容易實現盈利閉環,具備長期成長潛力。”

他認為,如果Transformer架構、CUDA生態出現顛覆性創新,或者醫療、製造、能源等大行業加速AI滲透,相關技術創新型企業與行業解決方案提供商將迎來爆發式增長。此外,算力硬件領域的潛在風險反而會倒逼算網普及、端側AI增長、無人載具推廣、先進製程升級等新賽道進一步拓展,這些順應技術發展趨勢的領域將有效對衝泡沫化風險,成為新的投資亮點。

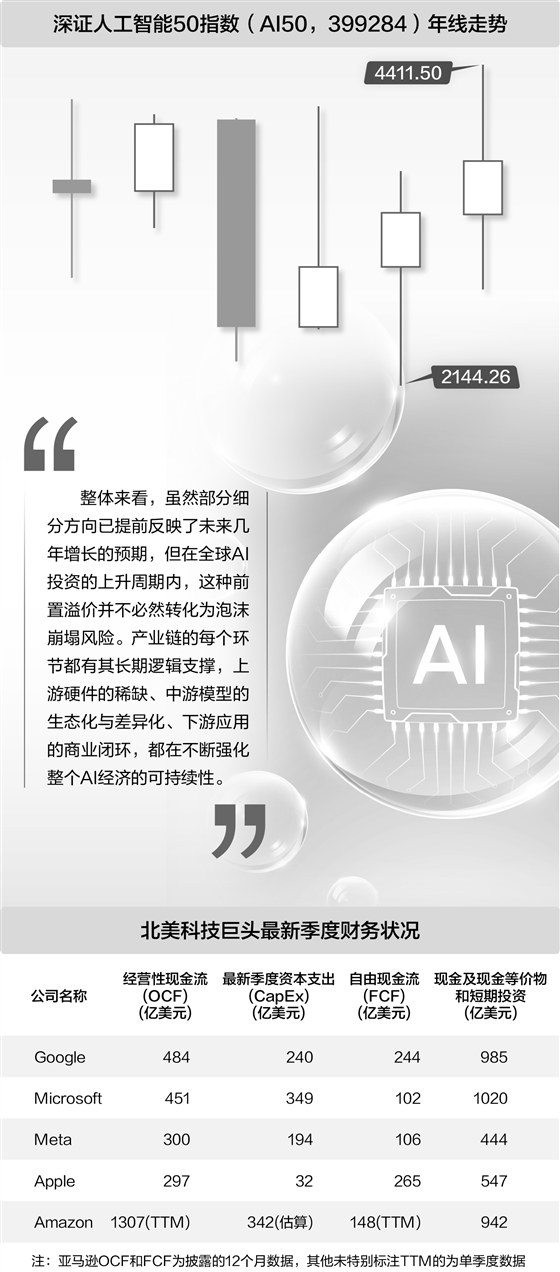

“整體來看,雖然部分細分方向已提前反映了未來幾年增長的預期,但在全球AI投資的上升周期內加杠杆的股票,這種前置溢價並不必然轉化為泡沫崩塌風險。產業鏈的每個環節都有其長期邏輯支撐,上遊硬件的稀缺、中遊模型的生態化與差異化、下遊應用的商業閉環,都在不斷強化整個AI經濟的可持續性。”興業證券受訪人士表示,對於投資者而言,保持樂觀預期並在細分賽道中進行結構化配置,將有機會在這一技術紅利周期中獲取顯著的長期回報。

文章為作者獨立觀點,不代表領先配資排行_十大配資平台_十大可靠的配資公司觀點