資本市場支持上市公司兼並重組:製度與實踐

中信建投(601066)證券股份有限公司課題組

摘要:中國資本市場的發展經曆了多個階段,政策環境的優化和市場機製的完善為兼並重組提供了堅實的基礎。中國上市公司兼並重組製度的發展曆程的每個階段都有其特定的政策背景和市場實踐。研究分階段探討兼並重組政策演變下的市場實踐情況,總結了主要經驗和障礙,同時提出優化建議——提高對並購失敗的包容度、優化“反向收購”監管等,旨在提供決策參考,推動資本市場高質量發展,促進經濟結構調整。

關鍵詞:資本市場 上市公司 兼並重組 製度建設 政策演變

一、引言

自中國資本市場改革開放以來,政策環境的優化和資本市場機製的不斷完善為上市公司兼並重組提供了堅實的基礎。在改革開放初期,由於資本市場尚未建立,企業的兼並重組主要通過行政手段進行。隨著經濟體製改革的深入和資本市場的發展,企業兼並重組的法律法規和政策逐步完善。2008年,證監會發布《上市公司重大資產重組管理辦法》,作為A股並購重組最重要的政策規範文件,明確了重組審核的重點、程序和要求,強調提高信息披露質量,防範內幕交易和市場操縱行為。通過明確規則,確保了兼並重組市場的健康有序發展。

2024年以來,國務院高度重視資本市場建設,發布《國務院關於加強監管防範風險推動資本市場高質量發展的若幹意見》,大力支持並購重組、活躍資本市場。證監會、交易所相繼出台或修訂了一係列促進並購重組的政策措施。支持上市公司並購重組座談會的召開,《資本市場服務科技企業高水平發展的十六項措施》《關於深化上市公司並購重組市場改革的意見》等文件的出台,進一步激發並購重組市場活力,為資本市場的健康發展提供有力保障。

二、我國上市公司兼並重組製度建設情況

(一)我國上市公司兼並重組製度的曆史演變

我國上市公司兼並重組製度的發展主要經曆了四個階段:

1、早期探索階段(20世紀80年代-1998年)。80年代初期,我國實行經濟改革和對外開放;1990年,上交所、深交所相繼成立;1993年,《公司法》正式頒布。

2、製度初步建立階段(1999年-2004年)。1999年,我國《證券法》開始頒布實施;2002年,《上市公司收購管理辦法》開始頒布實施。

3、市場化探索階段(2005年-2015年)。2005年,股權分置改革正式啟動,並得到快速推進;同年,《證券法》全麵修訂;2008年,《上市公司重大資產重組管理辦法》( 以下簡稱“《重組辦法》”)正式出台,明確了重組審核的重點、程序和要求。

4、製度完善階段(2016年至今)。2016年,“最嚴重組新規”政策出台,交易所加強一線監管,重組審核嚴把質量關;2023年,全麵注冊製落地,《重組辦法》整體修訂;2024年9月,《關於深化上市公司並購重組市場改革的意見》發布。

(二)我國現行有效的兼並重組製度

為合理高效地管理上市公司的兼並重組行為,我國多個監管主體出台了一係列法律法規,形成了以基本法律、行政法規、部門規章、規範性文件、自律規則為體係的兼並重組製度。

圖1. 兼並重組製度結構示意圖

我國的兼並重組製度主要可以分為重大資產重組和上市公司收購兩個層麵,分別以《重組辦法》和《上市公司收購管理辦法》(以下簡稱“《收購辦法》”)為核心部門規章文件。

重大資產重組是指上市公司及其控股或者控製的公司在日常經營活動之外購買、出售資產或者通過其他方式進行資產交易達到規定的比例,導致上市公司的主營業務、資產、收入發生重大變化的資產交易行為。自2008年《重組辦法》正式出台以來,已曆經5次修訂,體現了我國兼並重組製度不斷完善、逐漸與市場融合接軌的階段性發展特征。

上市公司收購是指收購人通過法定方式,取得上市公司一定比例的發行在外的股份,以實現對該上市公司控股或者合並的行為。2002年,《收購辦法》及其配套法規頒布實施,全麵規範上市公司收購行為,對於擬收購標的、標的轉讓方、標的收購方等設有一定的核查要求。

此外,隨著企業重組實踐的不斷發展,稅務處理政策也在不斷調整和完善,使得更多重組業務可以享受到遞延納稅的優惠。

(三)與發達國家或地區兼並重組製度的比較分析

我國兼並重組製度仍在不斷完善之中。相比之下,發達國家或地區的兼並重組製度已經較為成熟,相關法律法規更加完善,與資本市場的銜接更為順暢,監管機製和理念相對健全。

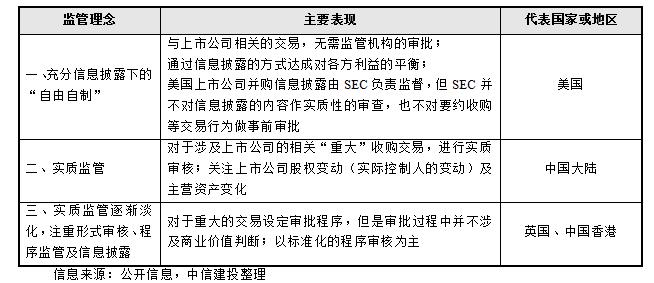

表1. 我國與發達國家或地區兼並重組監管理念的比較

整體而言,在資本市場兼並重組製度方麵,我國與發達國家或地區存在以下差異:第一,發達國家或地區的兼並重組市場化程度較高,監管機構幹預程度相對較輕。中國雖然在向市場化發展,但監管機構在重組中仍扮演重要把關角色;第二,發達國家或地區的並購監管力度和政策規則總體呈現寬鬆化趨勢,我國兼並重組市場發展曆史較短,法律機製、監管實操相對較為嚴格;第三,我國目前的兼並重組功能較少,並購方式和目的較為單一。而發達國家或地區的並購功能更多元化,包括有以消費競爭者為目的的惡意並購,主要源於成熟市場的監管製度和寬鬆的政策環境,及較為成熟的股東訴訟文化和意識。

發達國家或地區的兼並重組製度對我國的啟示:第一,對於優質行業和企業,適當放寬標準、簡化流程,專設綠色通道;第二,完善並購保險等保障製度,保護公眾股東利益;第三,強化核心披露內容的信息質量要求,簡化次要內容披露要求;第四,逐步從實質內容審核轉向形式審核和事後監管,重視信息披露的完整性和透明度,保護投資者權益。

三、上市公司兼並重組政策演變下的市場實踐情況

我國上市公司兼並重組市場的發展曆程大致可劃分為六個主要階段:啟蒙階段、起步階段、快速發展階段、壓實監管階段、注冊製改革階段以及多措並舉活躍並購重組市場階段。各階段的政策調整和市場實踐都深刻影響上市公司並購重組的方向和模式。針對不同時期的問題,監管部門對相關製度政策進行了動態優化。

(一)上市公司並購重組的啟蒙階段(20世紀90年代-2005年)

早期,上市公司收購主要依據1993年的《股票發行與交易管理暫行條例》,核心製度是“兩強義務”。在股權分置格局下,由於資本市場基礎製度的缺陷,並購重組市場化程度較低,以政府推動挽救經營危機、化解退市壓力為主要特征。1998年出台的“26號文”要求高風險上市公司通過重大資產重組改變主營業務的行為需事先向證監會報批,2000年出台的“75號文”則鼓勵上市公司進行重大資產重組,重組方案隻需向證監會報備即可。2000-2001年,在寬鬆政策下A股上市公司重大資產重組進入了快速發展期,共有140多家上市公司進行了重大資產重組。

(二)上市公司並購重組製度建設的起步階段(2006年-2009年)

2005年啟動的股權分置改革為並購重組提供了新的動力。2006年,證監會修訂發布《上市公司收購管理辦法》,將強製全麵要約收購製度調整為強製要約收購製度,同時啟動已完成股權分置改革上市公司發行股份購買資產的試點工作。2008年,證監會正式發布《上市公司重大資產重組管理辦法》及其配套文件,這是首次以部門行政規章的形式對上市公司重大資產重組進行統領性規定。在此政策背景下,2006-2009年上市公司參與的並購重組累計交易規模為16,162億元,較2002-2005年累計規模增長2,675億元,增長率高達604%。

(三)兼並重組市場快速發展階段(2010年-2015年)

2010年國務院發布"國發27號文"鼓勵企業兼並重組後,證監會相繼推出係列配套措施:2011年修訂《重組辦法》明確借殼上市財務指標並允許配套融資;2013年實施並購重組分道製審核;2014年再次修訂《重組辦法》,通過取消審批環節、優化定價機製、放寬跨境並購限製及豐富支付工具等舉措深化市場化改革。在政策利好與市場繁榮的雙重驅動下,2013-2015年間上市公司並購重組規模持續攀升。並購重組為公司帶來廣闊的外延式增長前景,但也暴露出一些問題:如“三高”問題(高估值、高商譽、高承諾)導致商譽減值風險、盲目跨界追逐熱點導致整合難、殼資源炒作滋生市場投機、業績承諾期後頻繁出現業績變臉等。

(四)兼並重組市場壓實監管階段(2016年-2018年)

2016年修訂後的《重組辦法》對重組上市(即“借殼上市”)的監管顯著加強,以及在經濟轉型壓力和金融去杠杆政策作用下,2016年至2018年並購數量和規模大幅下降。據統計,2016年全年A股市場上市公司發行股份購買資產及重大現金重組案例約410起,總交易金額約1.31萬億元,而2018年這兩個數字分別下降至260起和0.85萬億元左右。盡管整體並購活動收縮,但優質企業仍利用並購重組進行產業整合和布局,如首旅酒店(600258)收購如家酒店,晶澳太陽能借殼天業通聯重組上市等。

(五)注冊製改革階段(2018年-2023年)

2018年,證監會修訂後的《重組辦法》放寬對重組上市的限製,簡化了審核流程。2019年資本市場開始注冊製改革。盡管這一階段政策環境相對寬鬆,但由於IPO擴容導致優質標的減少、IPO和並購交易的估值差異導致市場主體參與並購交易的意願相對較弱等原因,A股並購市場交易規模整體呈現出下降趨勢。無論監管政策和市場環境如何變化,並購重組仍是行業龍頭企業進一步加強業務布局、擴大競爭優勢的重要手段。如立訊精密(002475)通過連續收購打造精密製造平台,邁瑞醫療(300760)外延收購強化產業鏈地位等。

(六)多措並舉活躍並購重組市場階段(2024年至今)

2024年以來,一係列支持並購重組政策措施出台,包括新“國九條”、“科創板八條”、“並購六條”等。2024年,我國A股上市公司首次公告重大資產重組計劃147單,較2023(121單)增加21.49%。尤其自“並購六條”落地以來,上市公司首次公告重大資產重組計劃數量迅速上升,當年10-12月首次公告數量達70單,相比2023年同期27單,同比大幅增加159%。當前A股市場重大資產重組活躍度明顯提升。

2024年,紫光股份(000938)收購新華三少數股權,增強數字經濟產業布局,是加快發展新質生產力的代表性案例。中國船舶換股吸收合並中國重工(601989)是上市公司之間產業整合的代表性交易。思瑞浦收購創芯微則對支付工具進行了綜合運用,標的公司雖然處於虧損狀態,但基於產業整合邏輯及未來發展前景,本次交易獲審通過,體現了監管政策的包容性。

四、上市公司兼並重組製度與實踐演化過程中的經驗、障礙及優化建議

(一)兼並重組製度與實踐演化過程中的主要經驗

1、推進並購重組的市場化進程,有利於激發市場活力

適當減少政策製約,可擴大市場主體的商業博弈空間,激發市場活力。我國兼並重組製度整體呈現簡政放權、優先監管的趨勢:取消現金重大項目行政審批,推出快速審核機製,豐富支付工具,完善配套融資製度、市場化定價機製等。

2、堅決打擊並購重組市場亂象,有利於淨化市場環境

監管機構通過加強對重組理念的正確引導、對重點問題的嚴格審查、對違法違規行為的責任追究,打擊“三高”、盲目跨界等市場亂象,淨化市場環境。

3、分類監管理念逐漸落實,有利於提高監管效率

分類監管是對簡政放權和加強監管的有益平衡,監管實踐中根據並購重組的不同類型和特點,采取差異化的監管策略和措施,包括收緊“三高”類和盲目跨界類重組,推出“小額快速”審核機製,推出簡易審核程序等。

(二)兼並重組製度在現階段市場實踐中的主要障礙及優化建議

1、適當提高對並購重組失敗的包容度

並購交易天然具有較強不確定性,全球統計顯示失敗率超50%,市場變化、信息不對稱、文化衝突等因素常導致整合效果不及預期。此外,有些表麵失敗的並購實為企業戰略探索,如Apple公司曾斥巨資進軍汽車業,項目雖終止,卻積累了寶貴技術經驗。

建議提高對並購失敗的包容度,對程序合規、論證充分但效果不佳的項目,應考慮減輕或免除企業及中介機構的責任。同時,從文化理念入手,通過宣傳與培訓,引導公眾正確認知並購的積極作用和內在風險,營造寬容創新的輿論氛圍。

2、區別對待“借殼上市”與反向收購

在並購市場中,“借殼上市”與符合產業並購邏輯的反向收購是兩種截然不同的路徑。對於收入利潤穩定、合規經營的上市公司,在有利於加強產業整合的前提下進行反向收購,其實質為符合產業邏輯的並購。

建議在監管規則中對“借殼上市”與符合產業邏輯的反向收購進行區分。在有力打擊監管套利、“殼資源”炒作的同時,鼓勵收入利潤穩定、合規經營的上市公司進行反向收購,進一步激發產業並購活力。

3、引入強製擠出機製

我國並購製度未規定收購方持股達到一定比例時享有強製收購餘股的權利,導致在“A收A”情況下,難以完成全部餘股的收購,餘股的存在對公司來說意味著較大的經濟成本與合規負擔。建議參照國際經驗引入強製擠出製度。如美國、韓國規定了公司收購中的強製擠出製度,且收購方行使該權利必須滿足較高的條件限製,例如取得被收購公司的股權比例和表決權比例要同時達到該公司全部股權或投票權的90%以上。

4、進一步優化並購重組中特殊性稅務處理的適用條件

當前特殊性稅務處理的適用條件要求“收購企業購買的股權不低於被收購企業全部股權的50%”,“股權支付金額”要求“不低於其交易支付總額的85%”,未充分考慮戰新產業(300832)和未來產業收購中可能存在的分步收購、PE股東現金退出需求等。

建議在上市公司並購交易中,允許一定期限內(比如12個月內)通過多次交易,累計收購同一企業股權比例超過50%的,可以適用特殊性稅務處理,同時適當降低適用特殊性稅務處理的股權支付比例。

5、引入並購保險製度

目前,並購保證保險在歐美並購市場已經得到較為廣泛的應用。並購保險可以有效降低並購交易中的不確定性和風險,使買方能夠更有信心地進行投資決策個人股票質押配資,也有助於維護市場秩序和投資者信心。目前我國兼並重組市場中尚無相關產品或製度。因此,可考慮將並購保險製度納入現有監管體係中,以保障並購重組交易在不達預期時,能較好保障公眾投資者的利益。

文章為作者獨立觀點,不代表領先配資排行_十大配資平台_十大可靠的配資公司觀點