入口端、出口端,一本賬!

21世紀經濟報道記者崔文靜、董鵬,實習生張長榮北京、成都報道

從滬深交易所修訂上市規則到“並購六條”的發布,以及監管層“逐步實現IPO常態化”等表態,政策端的一係列優化升級,核心邏輯便是建立一套A股市場優勝劣汰的生態環境。

根據21世紀資本研究院不完全統計,截至3月中旬,已經有超過50家非風險警示主板上市公司因觸發財務類退市規則,可能在2024年年報披露後被實施退市風險。

譬如山東榮豐控股(000668)發布可能被實施退市風險警示的二次提示公告,即因為該公司因預計2024年各項利潤數據虧損,同時當期營業收入低於3億元,觸發了交易所的財務性退市指標。

風險警示公司案例快速增加的背後,是退市新規的全麵落地與財務類退市指標的收緊。

今年,主板虧損公司的營業收入退市指標,便從2024年的1億元上調到了3億元。

另據相關交易規則,在股票被實施退市風險警示後,次一年度利潤和營收等經營數據如果沒有實際改善,並繼續觸發相關財務性退市指標,公司將被交易所實施終止上市。

讓衰退期企業與劣質企業逐步“退得出”,讓優質企業通過IPO“進得來”,通過A股市場自身的新陳代謝,實現上市公司整體質量的逐步提升,方可實現資本市場的長期健康發展。

有專家學者建議認為,比較理想的狀態是,保持當前上市公司總數不變的同時,實現上市公司構成的優化。比如每年有500家企業上市,那麼最好也有500家左右企業通過主動退市、強製退市以及並購重組等方式退出。

2025年會計年度僅剩10個月,圍繞退市風險的化解,部分企業已經開始啟動一係列動作。從指標看趨勢

2024年4月12日,國務院發布資本市場新“國九條”,要求深化退市製度改革,加快形成應退盡退、及時出清的常態化退市格局。

證監會發布《關於嚴格執行退市製度的意見》明確,加大績差公司退市力度。

修訂後的股票上市規則中,明確收緊財務類退市指標。

具體為,提高虧損公司營業收入退市指標,將其“淨利潤為負+營業收入”中的營業收入從現行“1億元”提高至“3億元”,加大力度淘汰缺乏持續經營能力公司。

從現有案例來看,科創板、創業板公司的營收“考核”指標為1億元,主板使用上述3億元的營收退市指標,比如近期連續發布可能被終止上市風險的*ST龍津(002750)。

利潤考核方麵,交易所則是將“利潤總額”納入“虧損”考量,修改後的組合指標為利潤總額、淨利潤、扣非淨利潤三者孰低為負值,且營業收入低於3億元。

退市指標對上市公司利潤、營收要求的提高,使得今年出現退市風險的上市公司數量明顯增加,大量非風險警示的上市公司將帶上*ST風險警示標誌。

湖北上市公司華嶸控股(600421)就是其中之一。定期報告數據顯示,該公司2015年到2019年營收常年低於3000萬元,甚至個別年份營收隻有100萬元,直至2020年開始營收才突破億元以上,同時公司從2016年開始扣非後淨利潤連續八年虧損。

上述交易規則修訂後,公司現有的1億元出頭營收明顯不夠用了。

根據業績預告,公司預計2024年營業收入1.1億元到1.2億元,扣除與主營業務無關的業務收入和不具備商業實質的收入後的營業收入為1.05億元到1.15億元,低於3億元的“營收紅線”。

加上公司預計的利潤總額、歸母淨利潤和扣非後淨利潤全部為負,華嶸控股由此觸發了相關財務類退市指標,退市風險隨之陡增。

實際上,對於持續低迷的業績,該公司並非一直無動於衷。先是2021年兩度折戟生物科技領域,2023年籌劃收購光電企業開拓光電,又因市場需求疲軟終止。

在21世紀資本研究院統計的50家發布退市風險警示公告的公司中,環保、房地產及機械工業等行業公司因為行業特性或者景氣度變化,成為了觸發財務類退市風險的高發區。

環保領域,清研環境(301288)受到設備訂單流失及新技術推廣受阻等原因影響,2024年營收將首次跌至1億元以下。

太和水(605081)受製於在建項目較少、工程收入下滑以及項目結算扣減等多重因素衝擊,在預計2024年營收1.3億元至1.7億元的基礎上,出現了至少2.7億元的虧損。

主營工程施工與綠化養護的ST元成(603388),則是因為逐步退出北方市場,不再承接PPP業務以及減少關聯交易,預計2024年營收腰斬至1.1億元至1.5億元。

房地產及相關行業中,則因行業下滑受到顯著衝擊,比如榮豐控股連續兩年營收隻有1億元出頭,扣除與主營業務無關的業務收入和不具備商業實質的收入後,公司2024年營收至多隻有0.8億元。

“公司於2024年投資設立電商直播子公司,正式涉足電商直播業務,此外還投資設立跨境物流子公司,開展跨境物流業務,目前,前述兩項新業務均在正常開展中。”榮豐控股人士向21世紀經濟報道近期反饋稱,同時公司還將加大長春國際金融中心項目的銷售力度。

家居領域企業亞振家居(603389)也難獨善其身。相關數據顯示,自2018年以來,盡管該公司多次轉型,甚至謀求資產重組,但是營收每年保持10%以上的速度不斷下降。

此外,傳統業務營收收縮、新業務增長乏力的工業機械行業,也出現了多家上市公司持續虧損的情況。

中國機械工業聯合會數據顯示,2024年機械工業利潤總額自3月份開始持續同比下降,全年利潤率較上年下降0.5個百分點。2024年機械工業虧損企業虧損額同比增長26.4%,增速比全國工業高14.6個百分點。

以上諸多企業樣本多處於高度成熟、競爭激烈的傳統行業,在外部行業出現係統性下滑的背景下,僅僅憑借傳統主業重拾增長的難度不小。“殼市場”釀變

盡管企業經營陷入困境,難以滿足相關上市標準,但是當前很少會有上市公司選擇主動退市,這與海外發達市場構成了鮮明對比。

曆史原因,主要有三點。其一,殼資源溢價仍然存在,一些企業即便經營困難也不願放棄上市地位;二是部分地方政府將上市公司數量與地方指標掛鉤,後者通過財政補貼、稅收優惠等政策工具幫扶企業;三是市場對於退市認知存在偏差,將其視為“羞恥”,導致企業主動退市麵臨較大的輿論壓力。

監管部門亦針對上述問題對症下藥。比如,2025年1月15日國務院公布《國務院關於規範中介機構為公司公開發行股票提供服務的規定》,規定地方各級人民政府不得以股票公開發行上市結果為條件,給予發行人或者中介機構獎勵,自2025年2月15日起施行。

隨著注冊製改革持續深化,企業能否上市更多依賴於自身價值,借殼上市優勢減小。此外,新“國九條”也明確提出,“進一步削減殼資源價值”。

不過,有業內人士認為,借殼上市的減少,並不代表市場上的“殼交易”變少,反而由於借殼上市等同IPO審核的高標準,借殼行為變得越來越隱蔽,打著轉型、整合等旗號的“殼交易”“殼炒作”,一定時期內可能會更加猖獗。

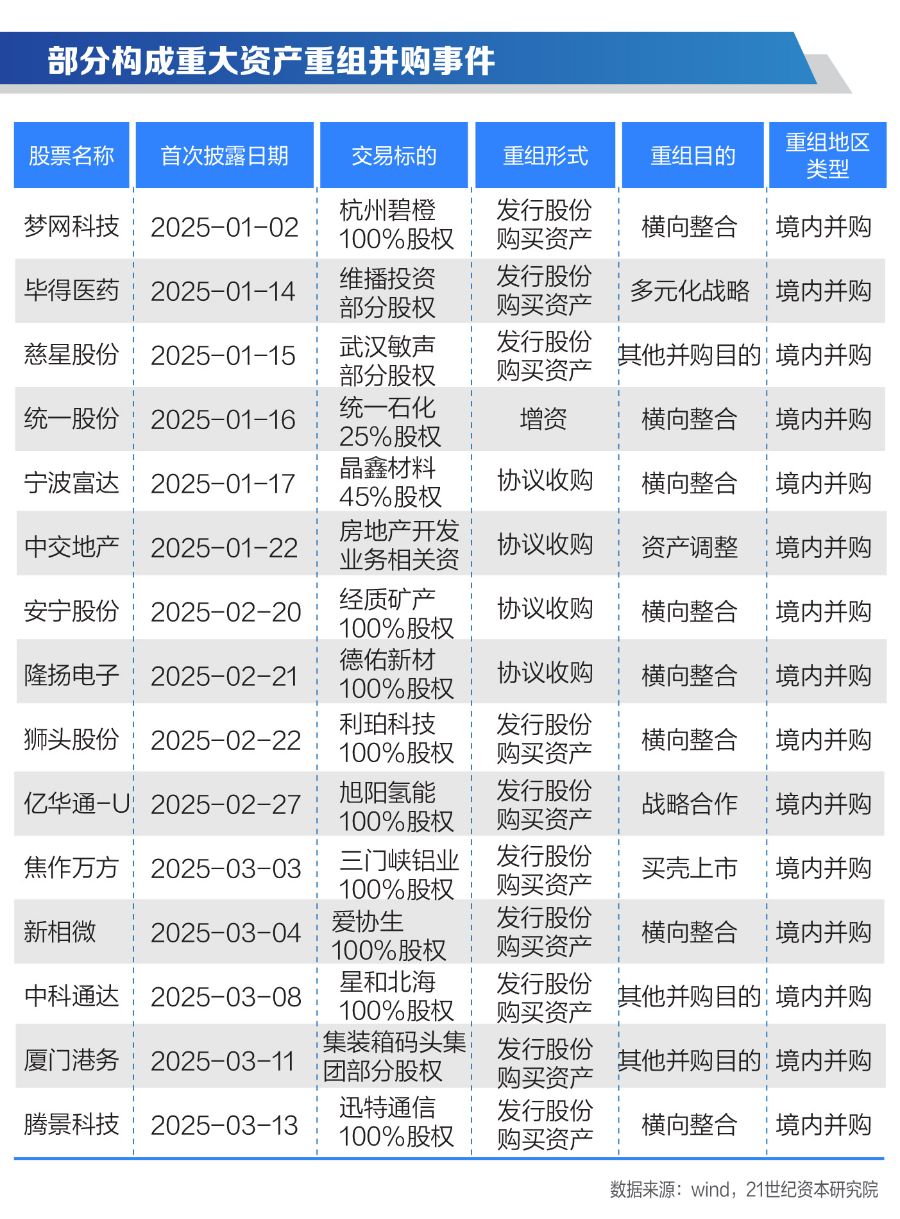

日前21資本-聯儲並購研究中心聯合發布的《A股並購市場2024年總結及2025年預判》指出,鬆發股份(603268)與雙成藥業(002693)的重組案例,即呈現出典型的“保殼”特征。

鬆發股份的控製權,由恒力集團於2018年以協議收購方式取得,本次重組方案是將上市公司現有的陶瓷生產資產全部置出,置入資產變為恒力集團通過破產拍賣取得的船舶製造業務。

“我們正在進行資產重產重組過程中,主營業務將變更為船舶及高端裝備製造,希望通過戰略轉型提升綜合競爭力,具體事項建議關注公告。”鬆發股份向21世紀經濟報道記者介紹稱。

不過,由於恒力集團持有上市公司時間超過三年,而未構成法律意義上的借殼上市。

雙成藥業,則是在重組預案中明確表示,在奧拉半導體成為上市公司主營業務後將剝離現有的全部藥業資產。該筆交易在籌劃6個多月後,近期公司以“未能就交易對價等商業條款達成一致意見”為由而終止。

“公司承諾在一個月內不再籌劃重大資產重組,一個月後也暫時不會有相關計劃。”雙成藥業回應21世紀經濟報道時表示,公司藥業板塊生產經營各環節平穩運行,並且在持續優化成本管控,在美申報藥品的新藥上市申請(NDA)也正按既定計劃推進審評流程,其他重大事項後續要根據大環境和自身情況進行。

鬆發股份、雙成藥業同樣屬於退市風險企業,兩家公司今年1月15日、1月17日曾經分別發布股票可能被實施退市風險警示的風險提示公告。

不過,上述雙成藥業人士指出,2024年度是否會被實施退市風險警示(*ST),需要以會計師事務所出具的年度審計結論為依據,目前尚存在不確定性。

實際上,退市隻是企業發展到特定階段的選擇之一,並不必然意味著企業綜合質地不佳。

21世紀資本研究院認為,當行業發展到一定階段,部分企業會進入到自身的瓶頸期,並且在高基數的影響下,成長性、盈利性出現下滑,這是各個行業和企業都無法避免的市場規律。

作為上市公司,需要承擔諸如公眾監督成本等較高的運營成本,這就涉及一個投入和產出比的問題。當繼續上市的成本高於收益時,這類企業選擇主動退市也是一個不錯的選擇。

主動退市可省去每年承擔的審計、合規等費用,以降低成本。對於資本市場而言,這既能保障投資者持續獲得優質資產配置機會,又能為股市長期健康發展奠定基礎。並購重組升溫

內生式增長難以為繼,並購重組將成為上市公司提升自身經營質量的重要方式。

對此也有業內人士指出,企業通過並購重組實現資源整合,產生“1+1>2”的協同效應,讓企業不斷發展壯大,這也是未來主動退市的一個重要發展方向。

在明確加大績差公司退市力度後,證監會2024年9月發布的“並購六條”指出,“支持運作規範的上市公司圍繞產業轉型升級、尋求第二增長曲線等需求開展符合商業邏輯的跨行業並購,加快向新質生產力轉型步伐。”

這對於部分高度成熟的傳統行業,以及市場進入瓶頸期的企業而言,通過並購重組,把這些新質生產力納入到母公司裏,也有利於企業轉型升級。

部分傳統行業龍頭企業資金比較雄厚,但是自身創新能力較低,也可以通過並購重組來提升自身的創新能力。

“並購六條”發布後,A股並購市場也有明顯升溫。

2024年四季度,首次官宣重大資產重組的項目多達53起,占全年117起重大重組的45.3%。

進入2025年後,市場熱度依舊。截至3月14日,相關重大資產重組案例已經達到33起,較2024年同期的21起增長57.14%,且項目大多涉及半導體、新能源、人工智能等新質生產力領域。

至於一些現實性的障礙,比如並購重組和IPO之間的估值差等問題,後續也有望得到明顯改善。

今年3月6日,證監會主席吳清在十四屆全國人大三次會議經濟主題記者會上表示,抓緊完善“並購六條”配套機製,在估值定價、審核流程、支付工具等方麵進一步打通堵點,大力推進企業並購,以優化資源配置,促進企業發展,推動更多科技創新企業並購典型案例落地。

這一政策導向下,上市公司正加速通過並購實現戰略轉型。

以光電元器件龍頭水晶光電(002273)為例,公司近期宣布收購廣東埃科思科技95.6%股權,通過整合AR/VR光學模組技術,進一步優化業務結構並強化核心競爭力。

汽車零部件領域的萬豐奧威(002085),近期便剛剛完成對德國電動垂直起降航空器(eVTOL)公司Volocopter的整合,並由此獲得了後者的有形資產、知識產權及承接特定合同權利義務。

一些老品牌也在借力並購重組尋求增長新動能。比如擁有“永久”品牌的中路股份(600818),便計劃收購英國高端自行車品牌Factor,開啟全球化布局。

一些曆史遺留問題少、資產質量好的退市風險企業,在保證合法合規、仔細研判和甄別的基礎上,適時通過並購重組同樣有助於企業的轉型升級。

接下來,隨著2024年年報的發布、“帶帽”與退市情況相對明確後,部分“觀望”態度濃厚的上市公司也可能會加快其業務轉型,以及與外部資源的戰略合作的步伐。“新陳代謝”提速

主動退市、被動退市聚焦於A股存量公司“出口端”,吸引並挑選具有成長性的優質企業上市則從增量的“入口端”著手,二者相輔相成。

不少上市企業高管,尤其是董秘在接受記者采訪時,對於企業風險化解的議題較為避諱,未對企業相關運營情況進行回複,比如ST元成、華嶸控股、亞振家居和太和水等。

近兩年密集發布的諸多政策,核心目的都是為了提升上市公司的整體質量,以實現A股市場的長久健康發展。

部分業內人士認為,最為理想的狀態是每年退市企業與上市企業的數量大致持平,維持上市公司總數不變的同時,實現上市公司構成的優化。

在構成上,則當由主動退市、強製退市以及因並購重組而退市等共同組成。按照這樣的流轉率計算,假設目前有五千家企業,每年五百多家上市、五百多家退市,十年後企業總數或許依舊相對平衡,但上市公司的構成將大為不同。

理想狀態下可實現最優質的企業獲得二級市場的融資,同時讓產業落後、產能過剩的企業平穩退出市場。

退市路徑的成熟,也可為IPO提速創造有利條件。

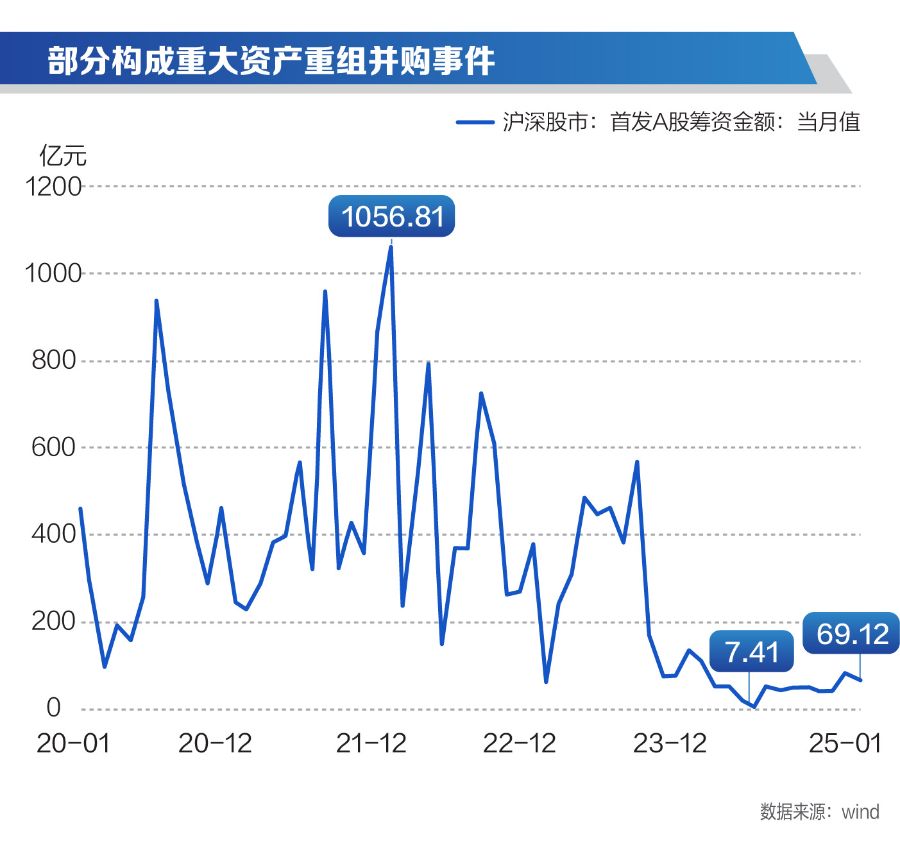

根據市場數據,2024年A股新上市企業僅為100家,較2023年的313家銳減68.05%。若長此以往,一級市場投資無法通過IPO這一途徑獲得合理的投資回報,“投早、投小、投長期”很難獲得利得,會對一、二級市場的發展構成阻礙。

不少券商針對此問題做了研究,譬如中信證券相關研究結論認為,股票市場的長期回報不能僅靠充裕的流動性實現,通過IPO引入優質的成長性公司才是市場長治久安的基礎。

IPO市場恢複常態化並不意味著上市標準的降低。

截至3月14日,2025年滬深兩市已公布終止審查(終止與未通過)企業31家,其中上交所9家(主板7家,科創板2家),深交所22家(主板6家,創業板16家)。如果按照同期滬深交易所進行中及已過會企業數量來看,擬IPO企業終止率已經達到75.6%。

從趨勢來看,A股市場通過提高退市標準、做好存量公司優化的同時,增量的“入口端”更不會放鬆,一些資產質地較差、無法達到上市標準的企業,後續也會逐步退出IPO之列。

(作者:崔文靜炒股配資平台排名,董鵬,實習生張長榮,設計嶽辰菡編輯:朱益民)

文章為作者獨立觀點,不代表領先配資排行_十大配資平台_十大可靠的配資公司觀點

相關文章